Temos evidenciado, muitas vezes, os cortes de pessoal por área de uma forma radical, cujo tipo de medida, sem analisar e melhorar o fluxo de processos, representa que esse custo ou despesa retornará de uma forma mais acentuada.

Um dos exemplos mais contundentes que evidenciei ocorreu numa empresa de comercialização de gêneros alimentícios e sua distribuição. O CEO da empresa desejava aumentar as vendas, B2B, cujo produto era comercializado no mercado com negociações mensais devido ao fato de ser hábito dos clientes, à época, face às altas taxas de inflação.

Desta forma, cresceu a equipe de vendas de 15 para 25, o que representou um aumento considerável de pedidos, programação de produção, faturamento e distribuição. Contrariamente, reduziu a equipe administrativa no faturamento, não permitiu adequação no quadro de programação de produção e na distribuição, que era terceirizada com preços vinculados a tempo de embarque e permanência reduzidos e, além disso, não investiu em equipamentos de tecnologia de informação (minimamente, como computadores de maior capacidade que agilizassem o faturamento, interligados com vendas, planejamento da produção e a distribuição). Logo, trabalhava com sistemas obsoletos, afinal a ordem era faturar mais e reduzir despesas, o famoso “fazer mais com menos”.

Assim sendo, criou gargalos no processo, pois a quantidade de pedidos de venda praticamente dobrou e o “show de horrores” resumimos a seguir:

- Gargalo 1 – faturamento que era detalhado produto a produto (logo, um maior faturamento), não permitia a emissão da nota para embarque, o que ocasionou de imediato horas extras das equipes e taxas extras dos transportadores, pois aumentou a permanência e, consequentemente, um congestionamento de caminhões na região, ocasionando reclamação das empresas vizinhas.

- Gargalo 2 – Aumento nos estoques de segurança, com maior investimento no capital de giro e juros bancários. Os preços de compra não eram negociados de forma planejada, o que ocasionou aumento nos custos da mercadoria, nem sempre possível de repasse, visto que os clientes, face à baixa fidelidade e retenção, buscavam a melhor oferta.

- Gargalo 3 – apesar de capacidade instalada para estocagem de produtos in natura e para os embalados, não houve implantação de linha de produção adicional, portanto o tempo de setups das linhas para a embalagem dos produtos dos clientes atuais e dos novos, ocasionando tempo maior de produção, aumentando horas extras e despesas inerentes, como jantar e ceia.

- Gargalo 4 – o atraso na entrega dos produtos gerava reclamação dos clientes e, muito deles, trocaram de fornecedor e, adicionalmente, solicitavam prorrogação no pagamento das faturas.

Ao sermos chamados, após a Unidade de Negócios realizar prejuízos e, como dizia um velho amigo “casa que falta pão, todos gritam e ninguém tem razão”, houve a necessidade de mudança na estratégia.

Infelizmente, este cenário é muito comum. Apesar do caso anterior ter decorrido mais de 20 anos atrás, recentemente, um cliente, muito endividado devido a um alto investimento realizado em equipamentos para produção, nos chamou e afirmou, categoricamente, que a solução seria crescer em novos clientes, ou seja, a mesma história.

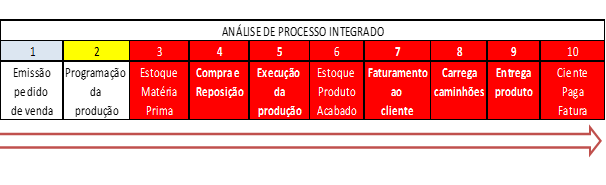

Após um rápido diagnóstico evidenciamos e demonstramos que o problema estava “dentro de casa” e não fora. O exemplo deste artigo é real, cujo processo de forma simplificada é demonstrado no quadro abaixo e, a partir do item 3, tudo virou gargalo e contribuiu para que maior venda se transformasse em prejuízo.

Em resumo, o enxugamento de despesas e custos só é possível desde que haja análise do processo integrado, suas consequências. O seu sucesso dependerá da forma como esse processo será simplificado, evitando gargalos.

A foto a seguir, extraída do filme “Tempos Modernos”, de Charles Chaplin, representa o que apresentamos.