Controladoria Estratégica e Alavancagem de Resultados – PARTE 1

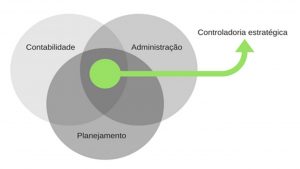

A Controladoria Estratégica tem como objetivos apresentar soluções na busca de resultados estratégicos, táticos e operacionais da organização, aumentando e melhorando a qualidade de lucro. Sua missão é abrangente e pode ser definida da seguinte forma:

Missão – Fomentar a sinergia entre todas as áreas da organização, sem exceção, estabelecendo, mantendo e disseminando sistemas de informação, integrados, ágeis, coesos e coerentes, permitindo aos gestores a rápida tomada de decisões, alavancando os lucros e diminuindo os riscos.

Com base na missão destacamos como principais atribuições da Controladoria:

- Estabelecer, manter e coordenar um sistema de planejamento e orçamento;

- Coordenar e assessorar as áreas da empresa, avaliando, consolidando e informando a toda organização o plano, o orçamento e os resultados da empresa;

- Estabelecer, manter, e coordenar um sistema de controle, indicadores de desempenho e relatórios gerenciais, proporcionando rápida tomada de decisão;

- Coordenar, avaliar e informar o desempenho da empresa e desvios em relação aos planos e metas, identificando e quantificando suas causas e efeitos;

- Analisar, discutir e acompanhar as medidas corretivas dos desvios em relação aos planos e metas;

- Estabelecer e manter um sistema de controle e análise de custos adequado para a avaliação da produtividade/eficiência e da relação preço/custo/rentabilidade;

- Orientar e apoiar as Unidades de negócios, Vendas, Compras, Logística, Retenção de Clientes e Operações, proporcionando alavancagem operacional e de resultados;

- Proporcionar recursos financeiros e tecnológicos para inovação, crescimento das vendas, redução nos custos e despesas, mantendo lucros sustentáveis;

- Estabelecer, manter, e coordenar um sistema de informações para Governança Corporativa, suportada por normas, métodos, e rotinas administrativas;

- Pesquisar, interpretar e informar os efeitos de influências externas sobre os objetivos e desempenho da empresa;

- Estabelecer e manter um sistema de contabilidade e subsistemas para seu suporte, em conformidade com as normas externas e as necessidades da empresa;

- Elaborar relatórios econômico-financeiros para agentes externos;

- Estabelecer e manter um sistema de auditoria interna (operacionais e contábil), coordenando os trabalhos de auditoria externa;

- Elaborar Planejamento Tributário e administrar os impostos e tributos;

- Coordenar o desenvolvimento de mecanismos de proteção dos ativos e operações da empresa, diminuindo riscos (sistemático e diversificável);

- Consolidar, analisar e informar os estudos econômico-financeiros de projetos especiais e controlar seu desempenho;

- Disseminar a cultura de gestão e controle na organização.

Algumas organizações, sobretudo aquelas de pequeno e médio portes, com sistemas de tributação simplificados, têm a contabilidade terceirizada, ou uma pessoa responsável por obrigações e rotinas de cunho contábil, fiscal, dentre outros, emitindo relatórios como balancetes e análises, “após o fechamento do mês”.

Estas duas alternativas, não atuam na prevenção com orientação aos gestores, dentro do mês de competência, mas entre o dia 10 a 15 do mês subsequente.

Desta forma, perdem-se dois meses de ações proativas para alinhamento dos resultados e as reuniões de resultado passam a ser “uma retirada de esqueletos do armário”, estabelecendo-se justificativas e, muitas vezes, atritos, imputando culpabilidade entre as áreas.

Estas duas alternativas, na maioria dos casos que temos presenciado em consultorias e assessorias, “apresentam os números” após o mês encerrado, que impossibilita ações que poderiam ser tomadas durante o mês de competência, mudando o rumo dos resultados.

Usualmente, a contabilidade e a área fiscal são vinculadas à Controladoria e, em geral, não substituem integralmente as atribuições da Controladoria de Resultados, que tem objetivos específicos de atuar na proatividade, fazendo o “resultado acontecer” antes do fechamento contábil do mês.

Podemos definir essa dicotomia entre as funções das áreas, realizada pela maioria dos empresários, com a palavra “semelhança”. Apesar de poderem ter algo semelhante, não têm a mesma efetividade. Enquanto a área contábil e fiscal têm uma rotina “pesada”, como o registro de atos e fatos contábeis, recolhimento de impostos e tributos, dentre outros, na grande maioria dos casos não consegue suprir o trabalho da proatividade citado, o que representa uma potencial perda de lucros e observação de oportunidades ocultas.

“Semelhança com a atividade não representa a real abrangência de uma atividade”.

A parte 2 deste artigo será publicado no dia 29 da próxima semana, tratando das vantagens na Terceirização da Controladoria

A JLucentini é uma consultoria especializada em Controladoria Estratégica, processos estratégicos e orçamentários, demonstrando oportunidades ocultas e diminuição nos desperdícios.

Os nossos contatos são: klaus@jlucentini.com.br

Cel. (11) 98848-1119

www.jlucentini.com.br