- Inflação de Junho/21

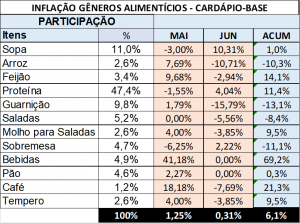

O nosso índice de inflação perfez no mês de junho/2021 o percentual de 0,31% e no acumulado deste ano 6,1% – que em 11 meses, entre os períodos de agosto/20 a junho/21, perfez 19,5% – e estimamos que atinja em 12 meses a 20,5%.

Fica evidente que a lucratividade das empresas do setor, desde que mantidos os cardápios contratados, que é correto perante o cliente, está tendo uma queda sensível, pois se considerarmos que 60% da estrutura de custos refere-se a matéria-prima + indiretos, esse impacto direto sobre o lucro é de 12,3% (60% sobre o índice de 12 meses).

Outros indicadores que, mais aproximadamente, reproduzem os nossos índices, são aqueles relativos ao atacado: IPA (Índice de preços no atacado) e IPC (Índice de preços ao consumidor).

| Índice | Jun./21 | Acumulado 2.021 | Acumulado últimos 12 meses | Acumulado 2020 |

| IPA M (jan./jun.) | 0,42% | 18,99% | 47,55% | 31,64% |

| IPC-M (jan./jun.) | 0,57% | 3,40% | 7,94% | 4,81% |

Há outro elemento que deve ser avaliado. A inflação da matéria-prima corrói mensalmente o lucro, enquanto o preço de venda é reajustado anualmente com base no IPCA, que perfez %. Demonstramos essa corrosão no item 3 a seguir.

| Índice | mai/21 | Acumulado 2.021 | Acumulado últimos 12 meses | Acumulado 2020 |

| IPCA (jan./maio) | 0,83% | 3,21% | 8,06% | 4,52% |

A evolução das principais matérias-primas nos últimos 11 meses, segundo nossa apuração foram:

- Maiores altas de insumos nos últimos 11 meses.

O início de nossa pesquisa e divulgação do nosso índice de inflação corresponde a 11 meses, cujos destaques são:

| Matéria-prima | Evolução % |

| Açúcar | 57,0 |

| Óleo | 52,0 |

| Proteínas em geral | 28,4 |

| Arroz | 17,2 |

| Feijão | 14,0 |

| Hortaliças e Verduras | 12,5 |

| Café | 11,0 |

- Impactos da inflação na lucratividade de uma UAN

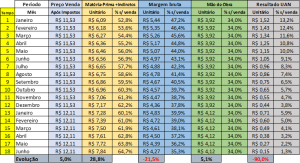

No quadro a seguir demonstramos um exemplo hipotético considerando um contrato anual, inicialmente vendido com uma margem de 13,2% sobre a venda líquida. Este exemplo tem como objetivo facilitar o entendimento no que se refere à inflação sobre gêneros alimentícios e o CIP (Custos Indiretos de Produção). As premissas adotadas foram as seguintes:

- Preço de venda bruto de R$ 13,00 que, deduzido dos impostos sobre vendas, perfaz R$ 11,53 de venda líquida.

- Início do contrato no mês de janeiro/ano1 apurando-se com a inflação real de 20%a.a. que, ao mês, é de 1,53% em média. Utilizamos esse percentual de inflação para corrigir o custo mensal da matéria-prima e dos custos indiretos. Como fizemos o cálculo até o break-even do contrato, que corresponde a 18 meses, por conseguinte o índice de inflação desse período à taxa mensal citada atingirá 28% (no período desses 18 meses).

- Mão de obra – no exemplo, a mão de obra é repassada no 13º mês do contrato e consideramos que a UAN administra muito bem as verbas: absenteísmo, turnover, horas extras, majoração de vale-transporte, convênio médico, EPIs (Equipamento de proteção individual). Logo, não consideramos qualquer evolução na gestão de custos, pois não é o principal foco de nossa análise.

- Reajuste contratual anual – usualmente, a base para reajuste do preço de venda é com base no IPCA que, como vimos, é na ordem de 5%. Consideramos, ainda, que a mão de obra também seja na ordem de 5% anual. Assim sendo: (0,60 x 5%) + (0,40 x 5%) representa um reajuste possível de 5% no 13º mês. Cabe ressaltar que, muitas vezes, o cliente resolve renegociar esse indicador para baixo.

- Portanto, de um lado temos uma inflação nos gêneros alimentícios de 20% a.a. e um reajuste no Over £3m in fines and £1m for NHS in CMA pharma probe – GOV.UK where to buy real dbol home – where to get steroids to build muscle, are anabolic steroids supplements safe – united allied states community preço de venda de 5%. O gap representa uma queda drástica na lucratividade da UAN que, no exemplo, sairá de um lucro de 13,2% para um resultado próximo a zero no 18º mês, desde que nenhuma ação seja tomada.

- Não consideramos ainda, para simplificação do exemplo, as despesas de supervisão operacional, administração central e redução no volume de refeições devido aos efeitos pandemia e do home office, nem o custo financeiro devido à concessão de prazo de recebimento longo da fatura.

Como se evidencia no exemplo:

a) Reajuste no preço de venda de forma anual;

b) Inflação de matéria-prima e indiretos mensalmente, o que reduz a lucratividade paulatina e constantemente.

c) Um contrato vendido com uma margem hipotética de 13%, ao 18º mês está deficitário, sem considerar as despesas de supervisão operacional, administração central e financeiras, pela concessão de prazo dilatado de venda.

Algumas empresas têm como hábito mudar o cardápio, sem negociação direta com o cliente. Consequentemente, há um aumento da insatisfação e um risco em potencial de rescisão, conforme círculo vicioso que comentaremos a seguir.

- Nossa metodologia e cuidados na análise

A nossa metodologia de análise, que recomendamos ter precaução, incluem:

a) Preço à vista, pois quando as empresas de alimentação requerem aumento de pagamento ou rebates, os fornecedores nem sempre possuem margem de lucro que suporte esses custos adicionais, repassando-os, portanto, aos seus respectivos preços de venda, com cálculo por dentro, acrescentando impostos e margem, o que aumenta o custo final;

b) A inflação interna, conforme temos demonstrado, tem se mantido muito acima dos reajustes de preços praticados, o que diminui a margem de lucro;

c) Círculo vicioso – para manutenção da lucratividade, qualquer mudança no padrão dos cardápios e de pessoal, na maioria dos casos, representa alto risco de insatisfação dos clientes e, ao longo do tempo, possibilidades de ruptura de contrato.

d) Aumento de custos pelos decretos do Governo do Estado de São Paulo. Os decretos emitidos em novembro/2020 (65.252, 65.253 e 65.254/2020) majoraram a alíquota do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) em alimentação, de 3,2% para 3,69%, e o que pode passar despercebido é que vários produtos que compõem o custo da alimentação sofreram majoração, dentre eles proteínas, LFV (legumes, frutas e verduras), laticínios e seus derivados.

- A crise hídrica

Os três estados, São Paulo, Minas Gerais e Goiás, considerados como grandes reservatórios de água, receberam baixíssimos volumes de chuva e, devido ao fato de estarmos no período seco, será necessária a utilização de termoelétricas que consomem óleo combustível e, como consequência direta, haverá aumento na conta de energia, a chamada “bandeira vermelha”, com os produtores pagando mais caro na irrigação.

Além desse fator, a produção de gêneros alimentícios passa a ser afetada, havendo quebra na cultura das safras do meio do ano, como milho, café e cana de açúcar que, juntas refletem um efeito cascata. Por exemplo, o milho é utilizado como alimento na produção de frango e, a cana de açúcar, como insumo do metanol misturado à gasolina, pode proporcionar um aumento generalizado de custos.

- Como podemos ajudar a sua empresa?

A JLucentini – Consultores Associados mensalmente presta informação qualitativa, objetivando orientar os gestores de empresas de alimentação a respeito da inflação dos gêneros alimentícios, e seus impactos na erosão dos lucros.

A nossa metodologia considera preço à vista nos maiores atacadistas do Estado de São Paulo, tomando-se um cardápio-base composto por itens componentes do desjejum, almoço (incluindo sopa), lanche e jantar.

Observe no exemplo ilustrativo o lucro da sua empresa consumido pela falta de controle nos custos. Em estudos que realizamos há 26 movimentos, desde o planejamento da operação até o descarte do lixo, que influenciam diretamente no custo da matéria-prima e nos custos indiretos de produção.

Portanto, ter foco somente nas compras e/ou exigir da operação que dê conta do aumento do PU (preço unitário de custo) e, ainda justificar que a área Comercial vendeu contrato com margem baixa, pode estar levando os gestores de sua empresa a tomar decisões equivocadas, que levam à insatisfação do cliente e possível ruptura do contrato.

Esperamos que nosso exemplo e comentários sirvam de alerta de como evitar a erosão de seus lucros.

Caso sua empresa deseje estruturar um processo de inflação interna de custos (que compreende mão de obra também) e, ainda, está em situação similar aos pontos enumerados neste artigo, com queda de lucratividade, insatisfação de clientes, inflação interna superior aos índices de repasse de preços, operação de logística e de distribuição, clientes ou operações com prejuízo, dentre outros, não deixe de contatar a JLucentini – Consultores Associados.

Nossa experiência permitirá ajudar a sua empresa a encontrar a melhor relação custo-benefício em toda a sua cadeia produtiva.

Cordial abraço,

José Carlos Lucentini, Msc.

CEO

Contatos:

Cel.: (11) 98848-1119

www.jlucentini.com.br