Nos últimos 20 anos tenho estudado e desenvolvido o tema sobre desperdício em salas de aula, em estudos de casos, na aplicabilidade em todas as áreas dos clientes e, cada vez mais, tenho constatado que grande parte do lucro é absorvido por desperdícios visíveis e, sobretudo, os invisíveis que são os de maior incidência.

Uma vantagem competitiva sustentável é de atender ou exceder as exigências do cliente que paga pelo valor que recebe de um bem ou serviço e não pelo seu custo. Ao confiarmos em um sistema de preços com uma margem sobre os custos, com objetivo de garantir lucros a longo prazo, é o mesmo que confiar num mago para realizar todos os seus sonhos.

Os mercados que possuem grande concorrência, a liderança em custo é um grande diferencial e, aquele que estiver “mais enxuto” terá maior taxa de penetração em vendas.

As empresas com baixa margem de lucro dependem do crescimento de volume, bem como aquelas com alta margem com seletividade de clientes, geralmente, podem ter origens de desperdício diferentes e, para atender uma eventual demanda de crescimento de mercado, ao invés de atuar e ter programas na análise e eliminação de desperdícios acabam agregando mais recursos para fazer frente a esse objetivo.

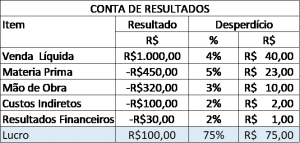

O desperdício é a soma das partes de cada um dos componentes da conta de resultados que, somados, consomem grande parte do lucro da empresa, podendo ser tão grande ou maior que o lucro final. Aplicando-se métodos processuais é possível tornar os desperdícios em visíveis e podemos classificá-los em:

a-) Visíveis – decorrentes de atividades operacionais sendo de menor complexidade na solução tendo como foco análise de processo interdepartamental, pois, afinal, um produto final passa por muitas áreas antes de sua entrega ao consumidor, uma análise de processo em conjunto com Indicadores de Desempenho para aplicabilidade permite “estancar sangrias” e a consequente melhoria contínua.

b-) Invisíveis – de maior complexidade e de maior participação dentro dos desperdícios que, em nossos estudos e trabalhos atingiram de 60% a 70% do total. Estão diretamente ligadas a oportunidades disfarçadas, perdidas, desperdícios estruturais, de processo, e capacidade ociosa. Exemplos:

- Perda de oportunidades em novas vendas, causas da ruptura de clientes, má formação de preços, custos variáveis compreendendo operação, indiretos, de compra de matérias primas.

- Custos de pessoal: admitir e demitir, turnover e absenteísmo, verbas trabalhistas, e de reajuste anual da categoria, respectivos benefícios, acidentes de trabalho seus impactos na folha de pagamentos, bem como no aumento da taxa de seguro de acidentes do trabalho cobrados na guia do INSS e aplicados sobre a massa salarial total da empresa.

- Custos de produção: compras (preço e qualidade), pessoal superiores ao reajuste de preço dos produtos e por mau controle ou negociação reduz o lucro da empresa.

- Capital de giro: estoques é ativo ou passivo? Prazos obtidos de fornecedores e concedidos a clientes, investimentos mal dimensionados, negociações bancárias, o efeito overtrading que diminui a capacidade de crescimento de vendas.

c-) Falhas externas – identificamos muitos exemplos em nossas missões, sobretudo pela má qualidade do produto, atrasos de entrega, obrigando a repor produtos, ter uma equipe voltada exclusivamente para atender qualidade do produto e eliminar falhas.

d-) Terceirização ou internalização de produtos e serviços que não são core-business da empresa há sempre o dilema: Onde termina o desperdício e começa a economia? As empresas, de forma geral, não analisam todos os impactos do processo interno em todas as áreas e os custos internos eliminados ou não com adoção de um ou outro modelo. Constatamos muitos processos quer voltados a internalização, ou mau conduzidos para fins de terceirização por falta de uma consultoria especializada na atividade objeto.

O desperdício causa prejuízo em maior ou menor dimensão nas empresas, portanto, metodologias para identificação, mensuração e eliminação, além de controles estatísticos de processo, de capacidade produtiva e vendas, apurando a lei dos rendimentos decrescentes, permitem avaliar a eficiência, eficácia, propondo soluções, produtividade e melhoria contínua.

A grande maioria das palavras iniciadas com RE são indicadores de desperdício: retrabalho, refazer, revisar, rever, repor, recalcular, redimensionar, etc, além de reuniões alongadas e sem objetividade que nada decidem.

A JLucentini é uma consultoria especializada nos processos de desperdício e tem em um de seus valores: “Combater o desperdício, gerando maior lucro aos clientes: o desperdício é o maior ladrão de lucros e mais de 60% estão ocultos”.

Autoria: MSc. José Carlos Lucentini, sócio da JLucentini, Consultoria Empresarial, Treinamento e Coaching.